こんにちは、slashです。

今回は投資信託の費用に関するお話です。

投資賢者の心理学 行動経済学が明かす「あなたが勝てないワケ」

前回はこの書籍を参考に

投資のリスクに関する記事を書きました。

今回は投資信託の費用に

かかわるお話です。

特に「信託財産留保額」について

ちょっと詳しく書いてみます。

ちょっと間違った認識をしていた

私は信託財産留保額について

間違った認識をしておりました。

前回の記事でも参考書籍とした

投資賢者の心理学を読んだことで

間違いに気づいたため

ちょっと記事にでもしてみようか

と思いました。

知っている人は当然のように

知っている事とは思いますが

私は見事に勘違いしてました(汗)

投資信託のコスト

投資信託を保有している方であれば

そこにかかるコストがある事は

ご存知かと思います。

購入時手数料

投資信託の購入時にかかる手数料です。

例えば購入時手数料が1%なら

100万円買ったとすると、

その1%=1万円は手数料として購入時に差し引かれます。

信託報酬

ファンドを保有している間、

発生し続ける手数料です。

信託財産留保額

ファンドの売却(解約)時にかかるコストです。

コストは少ない方がいいのだけれど・・・

投資信託のコストは

少ないに越したことはないでしょ?

確かにその通りです。

投資信託を選ぶ時には

リターンなど他の条件が同じであれば

コストの少ないものを選んだ方が

投資家には有利になるでしょう。

上で書いた3つのコストのうち、

購入時手数料と信託報酬は

少ない方が有利ですが、

信託財産留保額だけは

そうとも言い切れないところがあります。

信託財産留保額と他のコストとの違い

信託財産留保額は

他2つと異なる点があります。

それはコストを支払う相手です。

購入時手数料、信託報酬

この2つはファンド運用に関わる業者に対して

支払うコストとなります。

つまり運用をする者の取り分となるお金なので

これは少ない方が投資家としては

ありがたいでしょう。

信託財産留保額

こちらはファンドに対して支払うお金です。

あるいは、ファンドに投資している

他の投資家たちに対して

支払うお金と言ってもいいかもしれません。

そもそも信託財産留保額って?

ファンド解約時のペナルティのようなものと

考えれば良いかと思います。

ファンドの解約注文があった場合、

ファンド側は運用している資産を

売却して現金に変え、

解約者に渡す事になります。

この時、資産の売却に伴って

コストがかかってしまうので

コスト分だけは解約者に払ってもらう、

そのために解約時に

手数料を取ろうというわけです。

信託財産留保額はゼロがいいとは限らない?

そうは言っても

解約時にお金払うなんて嫌だよ!

確かに解約時にお金を持って

いかれるのは嫌ですよね?

だからといって

解約時に手数料が無い方が良いに決まってる!

なんて言っていると

知らないところでコストを取られる

かもしれませんよ?

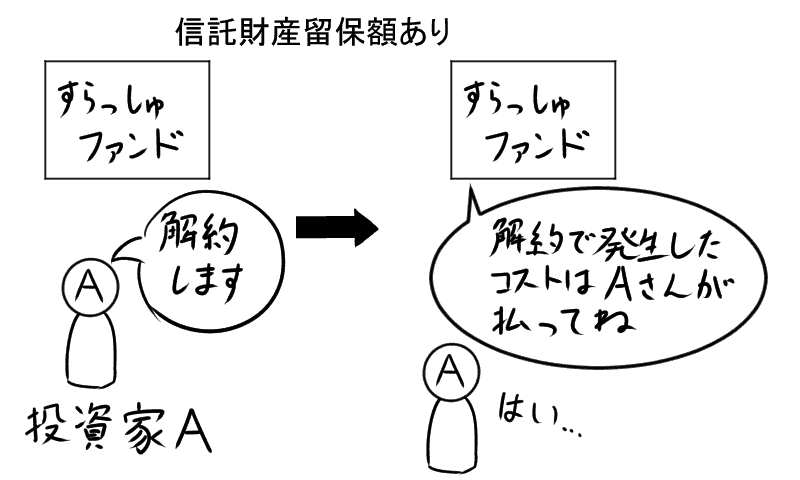

信託財産留保額がある場合

誰かが解約した時に

ファンドでは資産売却に伴うコストが

発生していますが、

そのコストは解約者が支払っているため

他の投資家には影響はありません。

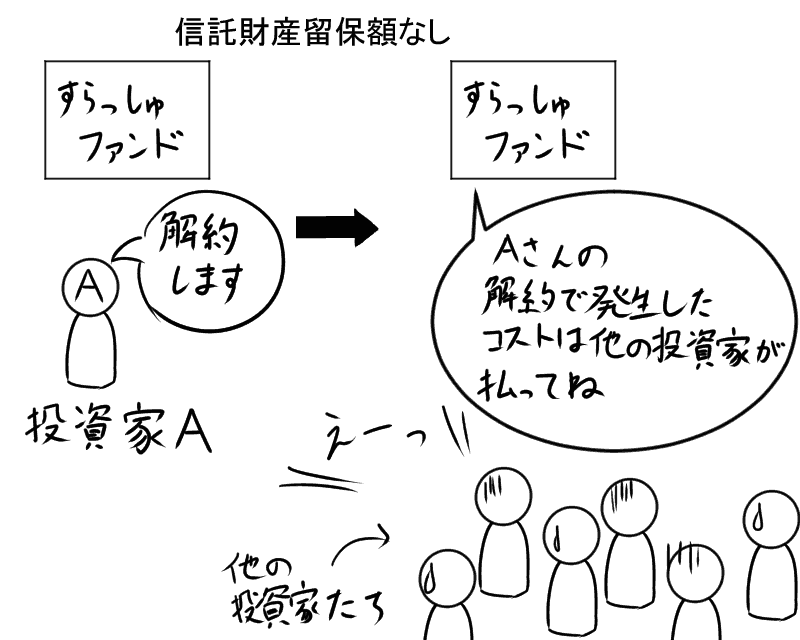

信託財産留保額がゼロの場合

この場合、誰かが解約して

ファンドで資産売却に伴うコストが発生した時、

そのコストは解約者が支払っていません。

では、このコスト誰が払うのか?

それは投資している他の皆さんです!

他の誰かが

解約した時に発生する費用を

負担させられる事になるというわけです。

実際には

「解約に伴うコストが発生したので○○円払ってください」

みたいに通知が来るわけでもなく

そのコスト分は基準価額に

反映される形となります。

つまり、これを知らないと

他人の解約時に発生した費用を

負担させられている事に

気づくこともできませんね。

結局は解約時のコストがかからないファンドを選ぶことになりそう

ここから先は私の個人的な見解なので

必ずしも正しいとは言えないかもしれません。

参考程度に留めておいてくださいね。

低コストなインデックスファンドはだいたい解約時のコストゼロ

私は低コストなインデックスファンドを

選んで積み立て投資をしています。

ヤフーファイナンスでもモーニングスターでも

どこかの証券会社のサイトでも何でもいいですが

投資信託の検索でファンドを探してみると、

インデックスファンドの中でも

特に低コストな部類のものは

だいたい解約時のコストもゼロに設定されています。

TOPIX連動型のファンドの場合

TOPIX連動型に関していえば

信託報酬の低いものは年0.2%以下ですが、

これらのファンドはほとんどが

信託財産留保額ゼロです。

私が見た感じだと

信託財産留保額がゼロでないファンドは

大抵、信託報酬が年0.4%以上のものばかりです。

他人が解約した時のコストを

負担させられたくはないのですが、

かと言って

これまで年0.2%以下で運用してきたものを、

わざわざコストが倍以上もかかるものに

乗り換えるのは合理的とは思えません。

結論

そうすると結論としてはこうなります。

他人が解約した時に発生したコストを

間接的に負担させられるリスクはあるが、

それを踏まえた上で

信託財産留保額がゼロの

低コストなインデックスファンドで

投資を続けていく

結局は、解約時の手数料ゼロの

投資信託を選ぶんだね

「解約時のコストはゼロが良いとは限らない」

というお話をしておきながら、

結局はそのコストがゼロのものを選ぶ

という結論になってしまいました(汗)

この結論が100%正しいという保証はできませんが、

私はこの方針でやっていきたいと思います。

コメント